Sobre la “segunda recuperación” de la economía

OpinionEl economista y docente de la Universidad Nacional de Moreno, Fabián Amico, reflexiona sobre la pandemia y los cambios y efectos inusuales en el nivel de actividad.

Por: Fabián Amico

La pandemia produjo cambios abruptos e inusuales en el nivel de actividad y los efectos de las restricciones a la movilidad (impuestas por la situación sanitaria) se combinaron con los diversos sesgos que fue adquiriendo la política macroeconómica, en particular la política fiscal. En este contexto, las preguntas sobre las cuales reflexiona este texto son las siguientes: ¿Cuál fue el patrón del nivel de actividad desde la irrupción de la pandemia hasta el presente? ¿Cuáles fueron las causas en las oscilaciones del ritmo de recuperación? ¿Cuáles fueron y son sus motores?

En el Documento de Trabajo Nº1 del Programa de seguimiento de la coyuntura y tablero macroeconómico (CEEPYD), de la Universidad de Moreno, respondimos a estos interrogantes. Esta nota es un compendio de las conclusiones más importantes de dicho trabajo que se puede leer en forma completa aquí.

El actual patrón de actividad económica difiere en varios aspectos del ciclo expansivo kirchnerista (2003-2011) por diversos motivos. Una primera diferencia importante es que el ciclo expansivo abierto en 2003 no solo contó con la bonanza de altos precios internacionales de las commodities (algo que hoy vuelve a insinuarse) sino que se había consumado el default de la deuda externa y Argentina ya había pagado los costos de esa declaración de insolvencia.

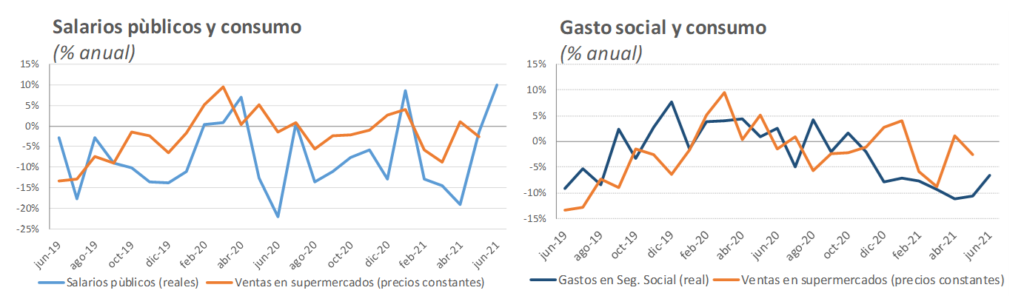

En tal contexto, la segunda diferencia importante es que aquella expansión se basó también en una vigorosa expansión del consumo, debido a una serie de factores interrelacionados (fuertes transferencias públicas, aumentos de jubilaciones, subas del salario mínimo y finalmente aumento de los salarios reales del sector privado). Así, la actual recuperación (basada en más inversión pública, pero con el gasto público social contenido) se asemeja más a la rápida (y efímera) recuperación de 2017.

La segunda observación es que el actual esquema de política parece descansar fuertemente en las posibilidades de recuperación del gasto privado, en particular del salario real del sector privado registrado. Este objetivo puede enfrentar dificultades, puesto que es necesario que previamente la economía crezca y reduzca el desempleo, el cual, sumado a la informalidad y fragilidad creciente del mercado de trabajo, presiona a la baja el poder de negociación de los trabajadores.

Amico destacó que colegas y periodistas afirman que la inversión privada es la que estaría liderando esta “segunda recuperación” de la economía argentina. Y muchos lo afirman por una simple observación estadística, ya que es la variable que más creció

La última observación es que parece existir una visión (tanto dentro como fuera del gobierno) que privilegia la inversión pública como instrumento de política fiscal, en detrimento de los salarios públicos, las jubilaciones, los subsidios y los programas sociales. Ciertamente, el status de la inversión pública en relación al crecimiento económico es prácticamente incuestionado en la teoría económica actual (sea convencional o heterodoxa), aunque cada teoría interprete de modo muy diferente su canal de impacto sobre el crecimiento.

Desde nuestro punto de vista, esta visión sobre la inversión pública aplicada a Argentina tiene el siguiente problema: como el nivel de inversión pública es muy bajo (alrededor del 7% del gasto total del sector público nacional en 2021, mientras los salarios representan 12% y las jubilaciones y gasto social un 43%), el cambio de composición del gasto público (más inversión en detrimento de los otros gastos) trae aparejado un sesgo forzosamente contractivo. De hecho, desde junio este sesgo cambió y se empezó a registrar un aumento real de los otros gastos (consumo, salarios públicos, subsidios, gasto social, etc.), determinando otra vez un sesgo expansivo a la política.

En este marco, varios colegas y periodistas afirman que la inversión privada es la que estaría liderando esta “segunda recuperación” de la economía argentina. Muchos lo afirman por una simple observación estadística, ya que es la variable que más creció. Sin embargo, si se asume (como muestra la evidencia econométrica) que la inversión privada es inducida por el crecimiento, mal podría liderar ninguna recuperación ya que ella misma es “liderada” por la demanda y el producto.

Parte de la confusión deriva del hecho de que, debido al efecto acelerador, la inversión privada en capital debe crecer (temporalmente) más que los gastos agregados para adaptar la capacidad a la demanda, generando el espejismo de que lidera el ciclo de alza.

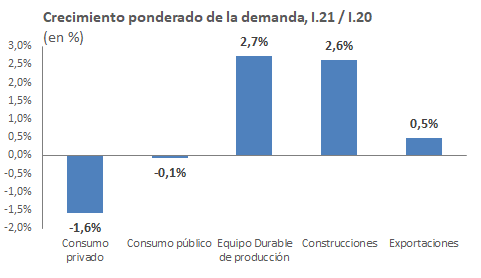

En verdad, cuando se desagrega la inversión total en inversión en equipo y construcciones, entre el primer trimestre de este año respecto del mismo periodo del año anterior, se puede entender que esta última variable (fuertemente influida por la obra pública) es la que lidera el crecimiento y al mismo tiempo estimula la inversión privada. Análogamente, muchos analistas consideran al gasto social y los salarios públicos como gastos “improductivos”, cuando en verdad son un componente importante del gasto autónomo y por ende del sendero que sigue el producto potencial de la economía.

Sobre el autor

Fabián Amico es Economista y docente de la Universidad Nacional de Moreno.

Últimas opiniones

UNAJ

UNCAUS